賃貸事業における、新型コロナウイルスへの対応(生活支援臨時給付金・住居確保給付金等)

投稿日:2020年04月14日

新型コロナウイルスの流行により、世の中の情勢が刻一刻と変化しています。

1月頃は対岸の火事であったように思えていましたが、

クルーズ船での感染を皮切りに日本国内にも大きく広まり、

ついには4月7日に「緊急事態宣言」が発令され、

今なお油断できない状況が続いております。

さて、この度の新型コロナウイルスの流行によって一部の企業では、

テレワークの導入や工場の操業停止、営業の自粛、

時短営業等、雇用状況も変化してきています。

もちろん自身の雇用のこともありますが、

大家さんならではの悩みとして、「入居者さんの雇用は大丈夫だろうか」、

つまり「家賃はちゃんと払われるのだろうか」という悩みがあると思います。

今回はそういったお悩みを少しでも軽減できればと思い、

国や地方自治体が行っている支援制度についてご紹介させていただきます。

もしご入居者様から家賃を待ってもらいたい等の相談がございましたら、

こちらの支援制度をご紹介してみてはいかがでしょうか。

1.失業保険

見落としがちかもしれませんが、会社都合での退職があった場合、

色々申請などはございますが、約1ヶ月後から失業保険を受け取ることができます。

金額は年齢や保険加入期間により様々ですが、

退職前の給与の約50~80%の失業手当を受け取ることができます。

また特例措置として、以前までは必要であった求職活動が免除されています。

しかし求職しない訳にはいかないので、失業された方には勧めてみるのがよいでしょう。

申請先は、各所管のハローワークになります。

全国民へ10万円ずつの一律給付へと変わりました。

2.生活支援臨時給付金:現金30万円の給付

続いて、総務省が行う緊急経済対策による現金の給付があります。

こちらについては、ニュースで大きく取り上げられたためご存じの方も多いでしょう。

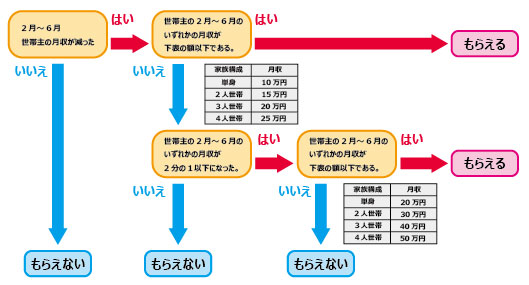

この支援制度の現金給付が受けられる世帯は、2月から6月までのどこかの月で、

①規定の月収目安を下回った世帯と、

②月収が前年までに比べて半分以下になり、①の月収目安の2倍も下回った世帯です。

例えば単身世帯においては、10万円もしくは月収が半減し20万円を下回った場合です。

図1:生活支援臨時給付金 フローチャート

申請方法は居住する市区町村への郵送もしくはオンラインによる申請を検討しており、

市区町村によりばらつきはありますが、5月中の給付を目指すとしています。

現在総務省ではコールセンター(03-5638-5855 平日9時~18時半)を設け、

市民からの相談の対応をしております。

3.住居確保給付金

家賃の支払いのための支援制度もございます。

こちらは厚生労働省が行う住まいの確保を目的としている制度で、

リーマンショック時の反省を活かし導入されました。

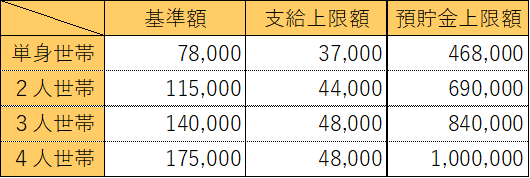

対象となる方は、月収が基準額+支給上限額以下となり、

預貯金額が一定額以下の方です。

基準額及び支給上限は自治体や家族構成により異なります。

(深谷市の単身世帯の場合、基準額が78,000円、支給上限が37,000円です。)

図2:深谷市の住居確保給付金 基準額・支給上限額

今回の新型コロナウイルスの流行に伴い、給付基準が大幅に緩和され、

離職中の方だけではなく、休職中の方やフリーランス・自営業の方も対象になり、

65歳以上の方も受給可能になりました。

申請先は各市町村の窓口になります。

各市区町村では独自の制度を用意している場合もございますので、

そちらもご検討下さい。

4.緊急小口資金・総合支援資金

生活資金の貸付を行う制度も新しく始まりました。

休業向けの「緊急小口資金」と失業向けの「総合支援資金」です。

この支援制度は他の支援制度と異なり貸付方式ですが、

無利子・保証人なしで利用ができます。

対象となるのは、新型コロナウイルスの影響で収入が減少した方や、

新型コロナウイルスの影響で日常生活の維持が困難になっている方です。

貸付金額の上限は月20万円で、最大80万円の貸付を受けることができます。

また、今回の特例措置で償還時になお住民税非課税であった場合は償還が免除されます。

申請先は各市区町村の社会福祉協議会です。

最後に支援制度をまとめた図を載せさせていただきます。

図3:新型コロナウイルスの流行に対する支援制度

新型コロナウイルスの流行に対して、上記の他にも様々な支援制度が用意されており、

今後も制度の延長や新しい制度の策定が行われるでしょう。

有用な制度を見逃すことのないよう、また入居者様からの相談に対応できるよう、

より一層強くアンテナを張る必要がありそうです。

【開催中止】戸建賃貸住宅 実例見学会

投稿日:2020年03月21日

新型コロナウイルス感染拡大防止の為、見学会の開催を中止致します。

次回見学会の予定は未定です。決まり次第お知らせさせていただきますので、今後ともよろしくお願いいたします。

2020年4月 4日(土)~5日(日)10時~16時

群馬県太田市藤阿久町にて、戸建賃貸住宅の実例見学会を開催いたします。

会場がわからない場合は、下記番号までご連絡ください。

070-2182-1720

皆様お誘い合わせの上、お気軽にご来場ください。