贈与税の配偶者控除

投稿日:2017年01月14日

こんにちは、資産活用課の冨田です。

私事ですが1月にファイナンシャルプランナーの試験を控えているので、そこで今回は税金[贈与税の配偶者控除と相続時精算課税制度]についてお話しします。

贈与税の配偶者控除の主な要件とポイント

☆婚姻期間が20年以上

☆居住不動産または居住用不動産を取得するための金銭の贈与であること

☆贈与を受けた年の翌年3月15日までに居住を開始し、その後も引き続き居住し続ける見込みであること

ポイント

★同じ配偶者の間では一生に一回のみ適用

★この特例を受けるためには贈与税額が0円の場合でも、贈与税の申告書の提出が必要

相続時精算課税制度

相続時精算課税制度はとは親世代が持っている財産を早めに子供世代に移転できるように、贈与時に贈与税を軽減(2,500万円までの贈与財産は非課税、非課税枠を超える場合は一律20%で計算)し、その後の相続時に贈与分と相続分を合算して相続税を計算する制度をいいます。

選択適用の制度なので、通常の贈与税(暦年課税)として納付することもできるし、相続時精算課税制度を選択することができます。

確定申告の時期ですね

投稿日:2017年01月07日

こんにちは、資産活用課の冨田です。

確定申告のシーズン到来ということで、今回は「財産債務調書」についてお話しします。

所得が2,000万円を超えた場合、平成27年度の税制改正前は財産債務明細書の提出が求められていました。しかし、記載すべい保有財産の内容が株式・土地など大まかでよかったうえ、金額などの記載漏れも多く税務当局が申告内容の検証に活用するには不十分でした。それに加えて、総資産3億円以上、または有価証券等1億円以上という資産基準を設けて対象者を限定するとともに、財産の詳細を時価で記載させるなど、より内容を充実させて財産債務調査書として整備されました。したがって2,000万円を超えても資産基準に該当しなければ提出の義務もありません。資産基準のもととなる財産の価額はその年の12月31日における時価または見積もり価額(取得価額や売買実例科学など)とされています。たとえば土地建物については固定資産税評価額、建物については減価償却後の未償却残高なども見積もり価額とすることが認められています。

また、財産債務調書には従来の財産の種類、数量及び価額に加え、財産の所在、有価証券の銘柄などの詳細は用途別の記載も必要になります。

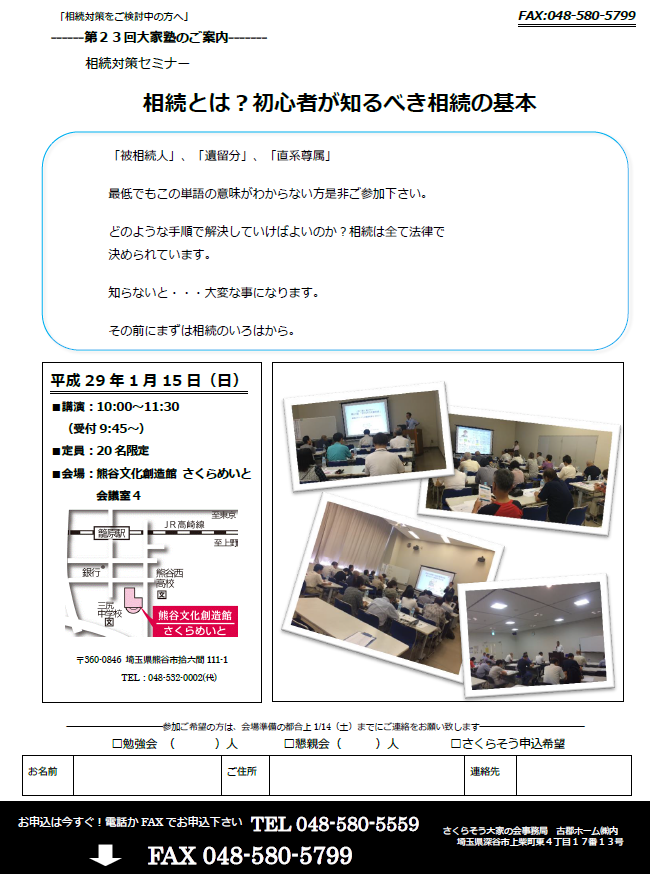

【第23回大家塾】相続対策セミナー 相続とは?初心者が知るべき相続の基本

投稿日:2016年12月15日

2017年1月15日(日)10:00より、

熊谷文化創造館さくらめいと会議室4にて第23回大家塾を開催いたします。

「被相続人」、「遺留分」、「直系尊属」。最低でもこの単語の意味がわからない方、是非ご参加ください!

どのような手順で解決していけばよいのか?相続は全て法律で決められています。知らないと・・・大変な事になります。その前にまずは相続のいろはから。

相続について、将来の為にきちんと知っておきたいと勉強熱心な方、ぜひご参加下さい!

限定20名様ですのでご予約はお早目に!

参加申込・空席確認のお問合せは、資産活用課(048-580-5559)までお気軽にご連絡ください。

相続のツボ:孫への教育費の援助の差

投稿日:2016年12月13日

こんにちは、田中です。

今年も受験のシーズンに入りました。受験を目指す家族がいると、年越しも祈願も入学祈願一色になるのではないでしょうか。

さて、財産を残す者からすれば、子どもにはなるべく平等にしたいと考えるものです。

ただ、孫にまでなるとなかなかそうはいかないものです。

私の子どもも祖父母から大学入学にあたり養育費の援助を受けていました。

きっと祖父母にしたらかわいい孫に教育費の援助をするのは、楽しみのひとつでもあるのでしょう。

しかし、孫によっては進学をせずに就職をして祖父母から教育費の援助をうけてない者もいます。

いざ相続が始まると、教育費の援助をうけているものと受けていないものとのトラブルが発生しています。

「特別受益」という言葉をご存知でしょうか。

相続人への生前の資金援助、例えば、結婚の際の持参金や大学の学費など、他の相続人がもらっていない場合などは民法上の「特別受益」とみなされることがあります。

特別受益を受けた相続人は「特別受益の持戻し」をする事になっています。

そして、持戻しの期間については制限が無く、何十年も前の特別受益でも該当しますので注意が必要です。

しかし、特別受益はあくまでも相続人が対象です。

そして、孫は通常、相続人ではないですし、しかも孫への教育費の援助は扶助義務の範囲内であり、贈与税もかからない。

なぜなら親子だけでなく、孫も直系血族にあたるので、扶養義務があるのです。

やはり、祖父母が孫の学費を負担するのは扶養義務の範囲内ですから、相続が発生したときには、特別受益の持戻しにあたらず、感情的な家族間の割り切れなさで終わってしまうケースが多いようです。