【見学会】2017/1/21~22 熊谷市石原 戸建賃貸 完成現場見学会

投稿日:2017年01月14日

完成現場見学会のお知らせ

1月21日(土)、22日(日)に、熊谷市石原において、戸建賃貸住宅3棟現場の完成現場見学会を開催いたします。

今回は元々駐車場として活用していた土地を戸建賃貸建築と相成り、さらなる安定した収益を得られる資産へ。

必要としている入居者様は多いですが、まだまだ供給数の少ない戸建賃貸住宅の見学会となります。受け継いだ畑をもっているが農作してないなど遊休地をお持ちの方、またアパートマンションの空室に悩んでるなど土地活用にご興味おありの方、ぜひ見学会へご参加下さい!

ナビ設定:埼玉県熊谷市石原1-125-1

クリスマスプレゼント~贈与?~

投稿日:2016年12月24日

みなさんこんにちはこんばんわ資産活用課の菅原です。

本日は12月24日、クリスマスイブです。

弊社店舗のある上柴日赤通りでも昼前からプレゼントや夜のパーティー準備のためか、普段以上に車が走り渋滞が続いていましたね。

そういえばなぜ今日を「イブ」と呼ぶのかご存じですか。

私が子供の頃教えられた「祭日の前夜」という意味は正しいようですが、調べてみればそもそも現代の暦とは異なる頃からの風習によるもののようですね。少なくとも先に書いたように前夜どころか前日、陽が出ているころから騒がしくする日という意味まではないようで、しかもこんなこと日本だけとは意外でした。

さて、そんな日本でクリスマスイブ最大のイベントといえばプレゼントですね。

このプレゼント、仕事上ふと思えばれっきとした「贈与」にあたることに気付きます。

贈与ということは原則税金が発生するのはずですが、実際にはだれも申告してません。

いくつか理由がありますが、贈与税には基礎控除というのがあり1年間にもらった金額が合計110万円を超えない限り税金はかからないという仕組みがあります。

逆に言えば1年のうちなにももらわず、クリスマスの日に110万円以上相当のものをもらえばそれは課税対象となるわけです。

また、非課税の範囲「社会通念上相当と認められるもの」にプレゼントが当てはまれば良いともいえます。

「社会通念上相当」がどこまでのことを言うのかいまいち曖昧ですが、少なくとも先ほどの110万円以上の商品、宝石などをもらったときはその範囲には当てはまらないのかもしれません。

なんにせよ、プレゼントを贈る限り相手を想って行うわけですから気持ちを込めたものを贈りたいですね。

【見学会】2017/1/14~15 伊勢崎市田中町 戸建賃貸 完成現場見学会

投稿日:2016年12月19日

完成現場見学会のお知らせ

1月14日(土)、15日(日)に、伊勢崎市田中町において、戸建賃貸住宅2棟現場の完成現場見学会を開催いたします。

今回は所有していた空地の活用で戸建賃貸建築と相成りました。資産を生かして、今後も後世(街並み形成)につながる不動産へ。

必要としている入居者様は多いですが、まだまだ供給数の少ない戸建賃貸住宅の見学会となります。受け継いだ畑をもっているが農作してないなど遊休地をお持ちの方、またアパートマンションの空室に悩んでるなど土地活用にご興味おありの方、ぜひ見学会へご参加下さい!

ナビ設定:群馬県伊勢崎市田中町700

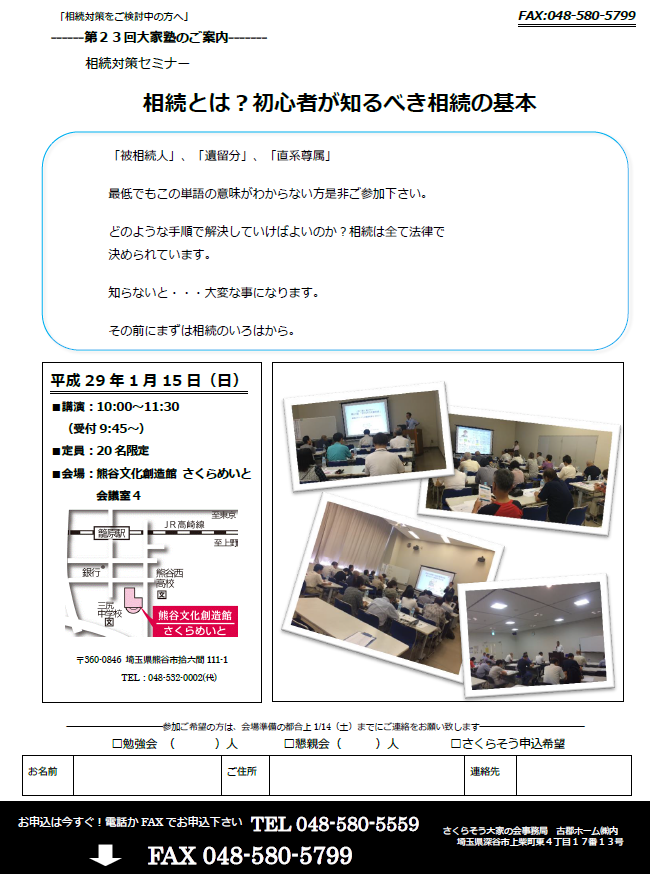

【第23回大家塾】相続対策セミナー 相続とは?初心者が知るべき相続の基本

投稿日:2016年12月15日

2017年1月15日(日)10:00より、

熊谷文化創造館さくらめいと会議室4にて第23回大家塾を開催いたします。

「被相続人」、「遺留分」、「直系尊属」。最低でもこの単語の意味がわからない方、是非ご参加ください!

どのような手順で解決していけばよいのか?相続は全て法律で決められています。知らないと・・・大変な事になります。その前にまずは相続のいろはから。

相続について、将来の為にきちんと知っておきたいと勉強熱心な方、ぜひご参加下さい!

限定20名様ですのでご予約はお早目に!

参加申込・空席確認のお問合せは、資産活用課(048-580-5559)までお気軽にご連絡ください。