【見学会】2017/1/14~15 伊勢崎市田中町 戸建賃貸 完成現場見学会

投稿日:2016年12月19日

完成現場見学会のお知らせ

1月14日(土)、15日(日)に、伊勢崎市田中町において、戸建賃貸住宅2棟現場の完成現場見学会を開催いたします。

今回は所有していた空地の活用で戸建賃貸建築と相成りました。資産を生かして、今後も後世(街並み形成)につながる不動産へ。

必要としている入居者様は多いですが、まだまだ供給数の少ない戸建賃貸住宅の見学会となります。受け継いだ畑をもっているが農作してないなど遊休地をお持ちの方、またアパートマンションの空室に悩んでるなど土地活用にご興味おありの方、ぜひ見学会へご参加下さい!

ナビ設定:群馬県伊勢崎市田中町700

株式入門~証券会社を選ぶコツ~

投稿日:2016年11月05日

こんにちは、資産活用課の冨田です。

秋も深まり肌寒い日が続きますが、皆様いかがお過ごしでしょうか。

今回のテーマは株式投資入門編ということでお話しようと思います。

株を始めるにあたってまずは、証券会社を選ばなくてはなりません。

自分に合った証券会社を選びたいですよね。

そこでこんなことに注目して探してみてはいかがでしょうか。

証券会社とは、株式投資をおこなうときに注文を受けつけているところです。

いまは「ネット証券」によるインターネットでの取引が主流です。

証券会社選びの基準

■信頼性

大金をあずけることになるので、なるべく大手の実績が高い会社がオススメです。

■手数料

取引には手数料がかかります。「手数料の安さ」は投資家にとってもっとも重要なポイントであり、

そのため各証券会社がしのぎを削っているところです。

会社間の激しい競争によって、いまでは無料で取引できるケースもあります。そのため、逆に高い

ところを選ぶと大きな負担となってしまいます。

■口座管理料

口座を開いた場合にかかるお金のことです。「口座維持手数料」ともいいます。ネット証券の場合は無料ですが、店舗型の野村證券などではいまだに必要なようです。小西真奈美さんの笑顔にダマされてはいけません。

■注文・システム

注文の反映スピードや種類など、デイトレードやスイングトレードなどの短期売買の方、またはサラリーマンなどの場中に株価を見れない方にとって重要なポイントです。

■情報サービス

企業の分析レポートやニュース、推奨銘柄など各社独自のサービスを展開しています。情報量が多くてもうまく取捨選択ができる方には大きな武器になります。

上記の点を考慮した上で証券会社を選んでみることをお勧めします。

以上資産活用課の冨田でした。

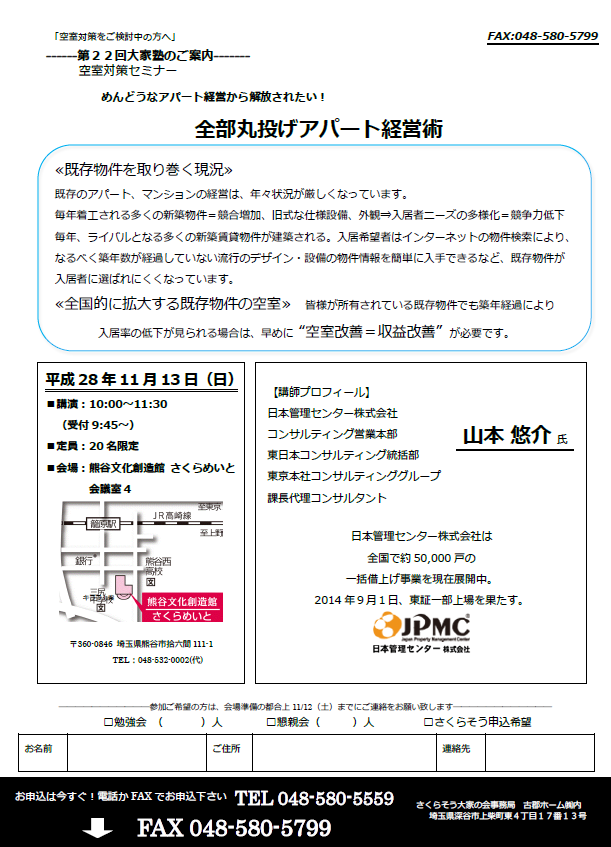

【第22回大家塾】空室対策セミナー めんどうなアパート経営から解放されたい!全部丸投げアパート経営術

投稿日:2016年10月27日

2016年11月13日(日)10:00より、

熊谷文化創造館さくらめいと会議室4にて第22回大家塾を開催いたします。

《既存物件を取り巻く現況》

既存のアパート、マンションの経営は、年々状況が厳しくなっています。毎年着工される多くの新築物件=競合増加、旧式な使用設備、外観⇒入居者ニーズの多様化=競争力低下。毎年ライバルとなる多くの新築賃貸物件が建築される。入居希望者はインターネットの物件検索により、なるべく築年数が経過していない流行のデザイン・設備の物件情報を簡単に入手できるなど、既存物件が入居者に選ばれにくくなっています。

《全国的に拡大する既存物件の空室》

皆様が所有されている既存物件でも築年経過により入居率の低下がみられる場合は、早めに”空室改善=収益改善”が必要です。

講師:山本 悠介 氏(日本管理センター株式会社)

空室にお悩みのオーナー様や賃貸経営に興味おありの方、ぜひご参加下さい!

限定20名様ですのでご予約はお早目に!

参加申込・空席確認のお問合せは、資産活用課(048-580-5559)までお気軽にご連絡ください。

不動産投資~入門編~

投稿日:2016年09月24日

資産活用課の冨田です。

確定申告の時期にはまだまだ早いですが、先日ある大家さんに減価償却費の算出をお願いされました。

そこで今回は不動産投資の入門編ということで減価償却について簡単にご説明します。

そもそも減価償却とは…

分かりやすく言えば、一度に費用にせず、毎年少しずつ費用に分けるということです。

例えば、1億円の収益ビルを買ったとします。

その年の決算で1億円を全部費用に計上したらどうなるでしょうか?

その年は大赤字になってしまいます。

そして、その次の年はビルの維持費以外何もないので、大きな利益が出てしまいます。

それを防ぐために、ビルの購入費用を毎年少しづつ費用に計上しようということです。

不動産投資では、減価償却費が大きな意味を持ちます。

減価償却費は、実際には一回の支出ですが、毎年、分割して費用に計上できるので、

購入した翌年以降は帳簿上だけの費用となります。

そのため、減価償却に載せることができる費用が増えつつ、不動産投資からの収入が

増えれば、手元に多くの税引き後のお金が残ることになります。

不動産投資の場合、土地は減価償却の対象とはなりません。

土地は価値が摩耗しないものとされています。

不動産投資で減価償却の対象となるのは、建物本体とその中の備品(固定資産)で

10万円以上のものが減価償却の対象となります。

そして建物本体は法律によって定額法による減価償却の方法を取ることが決まって

いますが、備品の場合には減価償却の方法として定額法と定率法のいずれかを自由

に選択で選ぶことができます。

定額法と定率法とは…

減価償却の計算方法として、定額法と定率法は、最終的には計上する費用額は同じと

なります。

しかし、計算式は以下のように異なります。

◆定額法の計算式

【定額法】=取得価格の×0.9×定額法償却率

◆定率法の計算式

【定率法】=期首の減価償却資産の帳簿価格×定率法償却率

【期首の減価償却資産の帳簿価格】=取得価格-過去の減価償却費の合計額

要は、定率法の場合、対象物の購入初年度が減価償却費が最大で、年々毎年減価償却費が少なくなっていくということになります。

つまり、年数に反比例する形で減価償却費の額が減っていく形になります。

そのため、定率法なら経費を備品などの購入後、早めに計上することができるため、経費が高くなり、大きな節税効果が期待できるというわけです。